01、小火锅赛道持续升温,快餐化趋势席卷市场

海底捞近期动作频频,先是推出人均30+的子品牌“沸派·甄鲜小火锅”,后又自研小锅,彰显其深耕小火锅的决心。这一趋势背后是两大消费力量的驱动:一是繁荣的“单身经济”催生强劲的“一人食”需求,小火锅“一人一锅”契合年轻人追求独立、便捷且不失品质的用餐体验;二是“平替经济”下,消费者更注重性价比,小火锅成为品质相近但价格更优的选择。

同时,“火锅快餐化”浪潮愈演愈烈。品牌纷纷推出融合有料小火锅、烧卤、冒菜、蒸菜及甜品的丰富套餐(人均约30元),满足午晚餐及夜宵场景。海底捞、左庭右院(推出外卖子品牌“汤捞杯”)、阳坊涮肉(“捞捞杯”)等均发力便捷外卖产品(约40元)。

美团数据显示,2024年火锅午市订单量暴涨162%(客单价降23%),超7成25-35岁用户选择“40分钟快食”,快餐火锅正精准收割“打工人”的碎片化用餐时间。

02、餐饮品牌发力儿童餐市场

餐饮品牌纷纷加码儿童餐赛道。海底捞推出“海底小纵队联名套餐”,设三大沉浸式体验专区,还推成年人友好型套餐,内测时成年人点购占比达40%。西贝儿童餐已升级至4.0版本,九毛九开儿童体验店,探鱼、禄鼎记等川渝餐厅也推出儿童套餐。

数据显示,2022年我国儿童餐食市场规模3623.27亿元,2025年有望破5000亿元。做好儿童餐需注重菜品营养均衡、用玩具等笼络童心、推出低单价科学配比套餐,目前头部品牌表现亮眼,但独立赛道格局尚未形成。

03、文旅+火锅,用场景破局内卷

面对火锅赛道同质化、流量竞争激烈及成本高企的困境,成都春熙路核心商圈新开5000平“走川火锅”,被称为“火锅界迪士尼”。其打造“川渝文化沉浸式体验馆+全时段餐饮综合体”,融合火锅、川渝小吃、坝坝茶等多品类,设置伴手礼店、小吃巷等多场景,安排非遗手作。

川剧变脸等互动演绎,实现“前厅消费+中场互动+后场体验”立体动线及11:00-凌晨2点全时段运营。当前火锅行业从“产品线”转向“多元场景战”,该模式通过“火锅+文旅休闲”场景创新吸引客群,为行业破局提供新思路,其能否跑通仍需观察。

04、中式小炒、米饭快餐细分品类呈现新趋势

近期市场数据显示,以“现炒锅气”为特色的小炒类快餐热度持续攀升,抖音平台相关关键词搜索量显著增长,该类产品凭借现场烹饪的新鲜口感及地域特色称为消费新宠,但行业仍以单店经营为主,连锁化程度较低。部分正餐品牌正通过亲民价格策略切入该赛道。

同时,传统木桶饭品类通过品牌升级焕发活力。新兴品牌以现炒工艺为核心,结合场景创新及增值服务吸引消费者,推动这一覆盖全国80%城市的品类回暖。

另一经典品类卤肉饭赛道已形成规模化连锁格局,头部品牌深耕多年。其通过原料升级(精选肉类与大米)及慢炖工艺提升产品力,顾客满意度超86%,并延伸出多款口味组合满足多元需求,某品牌单品累计销量已达数亿碗级别。

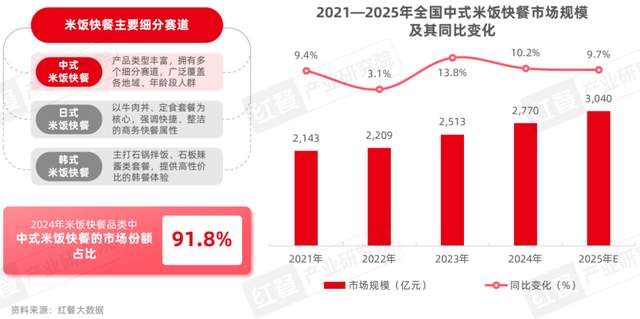

05、中式米饭快餐市场持续增长

我国米饭快餐市场以中式米饭快餐为主导,占据绝对优势地位,市场份额超90%。2024年,该品类市场规模同比增长10.2%,预计2025年将突破3,000亿元,增长势头强劲,主要受益于刚需餐饮消费的持续攀升。

在门店布局上,全国门店数量庞大,华东地区集中度最高,西北、东北及华北地区增速领先。品牌规模化程度呈现分化,多数为中小型连锁。

竞争格局方面,消费者需求升级推动行业重构。早期依赖门店扩张但缺乏品牌管理的品牌正逐步收缩,而专注品牌建设、优化体验的新兴品牌成为市场主力。

例如,鱼你在一起、米村拌饭、老乡鸡等通过创新策略脱颖而出;乡村基开放加盟后加速扩张;大米先生以新鲜现炒打造差异化;永和大王推出健康豆食系列,响应健康饮食趋势,广受欢迎。南城香、超意兴等品牌也保持稳健发展,行业整体向品质化、专业化演进。

06、巴奴、老乡鸡等集体开启“熬夜”模式

餐饮行业掀起24小时营业热潮,蜜雪冰城、巴奴、老乡鸡等品牌纷纷入局。茶饮品牌如喜茶、霸王茶姬通过延长营业时间覆盖夜宵、加班等场景,火锅品牌中海底捞、巴奴已实现部分门店24小时运营,老乡鸡、超意兴等快餐品牌也加入其中。

背后动因包括挖掘全时段经济提升坪效、夜间消费需求增长(尤其年轻群体)及外卖与夜宵经济的结合。

做好24小时营业需注意:选址聚焦夜经济商圈,突出位置优势与差异化;针对夜宵场景重构产品,如海底捞推出专属夜宵套餐和夜场娱乐活动;应对人力成本增加和供应链压力,可通过动态排班、分级配送体系优化运营,老乡鸡、袁记云饺等已通过此类方式实现成本与效率平衡。

当前仅供应链强、品牌力足的头部品牌更具优势,中小品牌跟风需谨慎。

参考来源:火锅餐见、红餐网、天津市烹饪协会